- اعلام جرم شورای رقابت علیه ۱۳ نهاد عمومی غیر دولتی و شرکت سهامی + لینک ثبت شکایت شهروندان از شرکت ها و نهادهای عمومی در سامانه شورای رقابت

- ادعای عدم افزایش قیمت نان از سال 1400 و عدم اعتراف به کم فروشی ها و گران فروشی های نان از سال 1400

- اداره مالیات به تمام گندکاری ها و اهمال های خودش می گوید،ممانعت از فرار مالیاتی!

- بازار سیاه واگنهای اجاره ای صادراتی به ترکمنستان ،حق العمل کاری و گمرکی که چشم فروبسته و راه آهنی که خوابیده

- این تبلیغ فست فود و ساندویچ نیست، قیمت سال 97 است

- انتقاد یک نماینده از چالش پیدا کردن ضامن کارمند رسمی برای دریافت وام

- خلا قانونی منجر به قاچاق خودرو به کشور و سکوت گمرک ، فراجا و ستاد مقابله با قاچاق کالا!

- افزایش سقف تراکنشهای بانکی(کارت خوان و درگاه بانکی) از 50 میلیون تومان به ۱۰۰ میلیون تومان

- چطور شد که بی ارزش ترین پول جهان را صاحب شدیم! نمی خواهیم عبرت بگیریم؟

- آقای موسی شهبازی، دکتری اقتصاد رو از کجا گرفتی؟

- شیوه خرید ارز بشکل اینترنتی و غیر حضوری + شرایط متقاضیان حقیقی دریافت ارز و لیست شعب

- گروگان گیری رفاه مردم با اسم رمز حمایت از خودروسازی داخلی دارای حاشیههای فساد و اهمال

- کارِ یکسان، حقوق متفاوت، گلهی کارگرانِ پیمانکاری از تبعیض

- الزام بازگشت قیمت کالاهای اساسی به شهریور ۱۴۰۰ موجب کسری بودجه میشود!

- فولاد نطنز ،سرمایه گذاری وسیع، اشتغال گسترده و ارزآوری مستمر

جمعه ۳۱ فروردين ۱۴۰۳ - 2024 April 19

جمعه ۳۱ فروردين ۱۴۰۳ - 2024 April 19

شعارسال: همه ی آمریکاییان موظف اند به دولتِ فدرال نیز مالیات پرداخت کنند. این نوع از مالیات، مالیاتِ فدرال نام دارد.

همانطور که از داده های مرکزِ Tax Policy Center برمی آید، مالیاتِ بر درآمد و مالیاتِ حقوق بگیران (مالیاتی که کارفرما به نمایندگی از کارکنانِ خود و بر مبنای حقوقِ آنها به دولت پرداخت می کند) بیشترینه ی درآمدِ دولتِ آمریکا از مالیات را تشکیل می دهد:

مالیاتِ بر مشارکت (مالیاتی که بر سودِ شرکتها و موسسات وضع می گردد) هم داریم که اهمیتش از دو مالیاتِ یاد شده خیلی کمتر است. نیز مالیاتِ غیر مستقیم داریم که به به فروشِ چیزهایی از قبیلِ سیگار و الکل تعلق می گیرد. مالیاتِ بر املاک (که مخالفانش آن را مالیاتِ بر مرگ می نامند) هم نوعی دیگر از مالیات است که بر دارایی های ثروتمندانِ متوفی وضع می شود. چند نوع مالیاتِ جزئیِ دیگر هم وجود دارد که از اهمیتِ چندانی برخوردار نیست.

هدف از اخذِ مالیات چیست؟

بعضی از مردم گمان می کنند هدف از اخذِ مالیات کسبِ درآمد از سوی دولت است و بس. هرچند که بالواقع دولتهای محلی بدونِ درآمدِ حاصل از مالیات حتی نمی توانند کتابخانه ای را بچرخانند، اما دولتِ فدرالِ آمریکا و دولِ بسیاری از کشورهای دیگر برای اداره ی کشور لنگِ این مالیاتها نیستند.

حقیقت این است که این دولت ها (از جمله دولتِ فدرالِ آمریکا) برای تأمینِ هزینه های خود به چاپ و انتشارِ پول دست می زنند. چاپِ پول می تواند موجبِ فورانِ تورم شود. تأمینِ هزینه های دستگاهِ عظیمی مثلِ دولتِ آمریکا از طریقِ چاپِ پول سببِ افزایشِ سرسام آورِ قیمتها خواهد شد. لذا دولت پول چاپ می کند و به دستِ مردم می رساند و از آن طرف برای مهارِ تورم بخشی از آن را از طریقِ مالیات از مردم باز می ستاند.

دلیلِ دیگرِ اخذِ مالیات دستیابی به اهدافِ اجتماعی است. برای مثال اخذِ مالیاتهای فدرال سبب می شود ثروت بینِ طبقاتِ مختلفِ جامعه به درستی توزیع گردد. به علاوه، می توانند بر فروشِ سیگار وضع شود و مصرفِ دخانیات را کاهش دهد، یا می تواند به صورتِ وام در آمده و فرضاً در خریدِ مسکن به افراد اعطا شود.

مالیاتِ بر درآمد چیست؟

مالیاتِ بر درآمد همانطور که از اسمش پیداست مالیاتی است که به درآمد تعلق می گیرد. و اما پیچیدگیِ آن ناشی از این حقیقت است که هر یک از انواعِ مختلفِ درآمد به شیوه ی مختلفی مالیات بندی می شوند؛ پس از این جهت فرق می کند که درآمد به صورتِ دستمزد و مستمری باشد یا سودِ سرمایه (سودِ ناشی از خرید و فروشِ سرمایه) و یا سودِ سهام (پولی که شرکتها به سهامدارانشان پرداخت می کنند).

حتی همان درآمدِ عادی را هم که در نظر بگیریم باز بستگی به وضعیتِ خانوادگیِ افراد دارد و در یکی دو جمله نمی توان شیوه ی محاسبه ی آن را خلاصه کرد. البته با تکنولوژی های امروزی، محاسبه ی آن بر اساسِ میزانِ درآمد و وضعیتِ خانوادگیِ افراد خیلی آسان شده است. اینجا را ببینید.

مالیاتِ بر مشارکت هم نوعِ دیگری از مالیاتِ بر درآمد است (مالیاتی که بر سودِ شرکتها وضع می شود) که نرخهای مالیاتی و اعتبارات و کسری های خاصِ خودش را دارد.

مالیاتِ حقوق بگیران چیست؟

مالیاتِ حقوق بگیران نوعی خاص از مالیاتِ بر درآمد است که ، صرفاً بر درآمدِ حاصل از کار (مثلاً چکِ حقوقیِ کارکنان) وضع می شود، نه بر درآمدِ ناشی از سرمایه گذاری. مالیاتِ حقوق بگیران اغلب با طرحهای دولتی (نظیرِ طرحِ تأمینِ اجتماعی و پیرپزشکی در ایالات متحده) رابطه ی مستقیم دارد و گاهی ساختارِ قانونیِ آن به گونه ای است که مالیات دهنده کارفرماست نه کارکنان.

در آمریکا به مالیاتِ حقوق بگیران FICA هم می گویند که اختصاری است از قانونِ Federal Insurance Contributions Act. بخشی از این مالیات را کارفرمایان و بخشی دیگر را کارکنان می پردازند. سهمِ کارکنان از این مالیات برای تأمینِ اجتماعی 6.2 درصد از 117000 دلار درآمدِ اول است و برای درآمدِ مازادِ آن صفر درصد است.

سهمِ کارکنان از این مالیات برای پیرپزشکی (مدیکر، بیمه ی سلامتیِ سالمندان) 1.4 درصد از 200000 دلارِ اول است و برای درآمدِ بیش از آن 2.3 درصد از مازادِ این میزان است. همچنین، سهمِ کارفرمایان از این مالیات برای تأمینِ اجتماعی 6.2 درصد از 117000 دلار درآمدِ اول، و برای مازادِ آن صفر درصد است. و بالاخره سهمِ کارفرمایان از این مالیات برای پیرپزشکی 1.45 درصد از 200000دلارِ اولِ درآمد است.

ساختارِ این طرح گرچه پیچیده به نظر می رسد، اما در یک چیزِ آن عمومِ اقتصاددانان متفق اند و آن اینکه هم سهمِ کارفرما و هم سهمِ کارگر در دراز مدت از جیبِ کارگر کسر می شود، زیرا همان مبلغی که قرار بوده به عنوانِ اضافه حقوق به کارکنان پرداخت شود اکنون به عنوانِ سهمِ کارفرما کسر می شود.

آیا در آمریکا مالیاتِ بر شرکتها سنگین تر از کشورهای دیگر است؟

شرکتها هم از بسیاری از حقوقِ قانونیِ افرادِ حقیقی برخوردارند، و از طرفی همانندِ آنان موظف به پرداختِ مالیاتِ بر درآمد، و بهتر بگوییم، مالیاتِ بر سود هستند. مالیاتِ بر شرکت ها (مالیاتی که بر سودِ شرکتها می آید) در آمریکا چندین ویژگیِ جالب توجه دارد. یکی از آنها این است که نرخِ رسمیِ آن شدیداً بالاتر از نرخِ استانداردِ سایرِ کشورهای پیشرفته است:

و جالبتر اینکه علیرغمِ این نرخِ بالا، درآمدی که از آن حاصل می شود نسبت به کشورهای پیشرفته ی دیگر پایین تر است، به طوری که تنها حدودِ 2 درصد از تولیدِ ناخالصِ داخلیِ آمریکا از طریقِ آن تامین می شود. این بدان خاطر است که کسورات و اعتباراتِ مالیاتیِ این نوع مالیات زیاد بوده و بخشِ زیادی از آن را کأن لم یکن می سازد. از آن گذشته، خیلی از موسسات در دور زدنِ مالیات و استفاده از مفر های مالیاتیِ بین امللی خبره شده اند.

نرخِ واقعیِ مالیاتها کمتر از نرخِ مقررِ آنهاست و از صنعتی به صنعتِ دیگر کاملاً متفاوت است.

اصلاحِ چنین نظامی از طریقِ کاهشِ نرخِ مالیات و کسوراتِ آن ایده ای است که همواره موردِ توجهِ قوه ی مقننه ی آمریکا بوده است، اما پیاده سازیِ آن در عمل بسیار دشور است، چرا که شرکتهایی که از این اعتبارات و کسوراتِ مالیاتی نفع می برند به این آسانی دست از آنها بر نمی دارند.

نرخِ مالیاتِ افزوده چیست؟

نرخِ مالیاتِ افزوده نرخی است که به ازای هر یک دلار درآمدِ بیشتر، داراییِ بیشتر یا مصرفِ بیشتر فرد موظف به پرداختِ آن است.

برای مثال، در کشورِ آمریکا هر فرد بابتِ 8925 دلارِ اولیه ی درآمدِ قابلِ مالیاتِ خود باید 10 درصد مالیات بدهد و بابتِ 27324 دلارِ بعدیِ درآمدِ قابلِ مالیاتِ خود 15 درصد. به عبارتی، شخص تا درآمدش از 8924 دلار تجاوز نکرده باشد باید 10 درصد مالیات بدهد، اما چنانچه درآمدی 9000 دلاری داشته باشد موظف به پرداختِ 15 درصد مالیات است.

در آمریکا مالیاتِ بر درآمد تصاعدی بالا می رود، و برای اکثرِ آمریکایی ها نرخِ مالیاتِ حقیقی کمتر از نرخِ مالیاتِ افزوده است، و هنگامِ پرداختِ مالیات، شنیدنِ نرخِ حقیقی یا متوسطِ مالیات (که عبارت است از تقسیمِ مجموعِ مالیاتهای پرداختی بر درآمد) احتمالاً شما را خوشحال تر کند تا نرخِ مالیاتِ افزوده.

درست است که 47 درصدِ آمریکایی ها مالیات نمی دهند؟

نه. درستش این است که شمارِ زیادی از آمریکایی ها مالیاتِ بر درآمد، آن هم از نوعِ فدرالش را نمی دهند، حالا یا به این علت که بازنشسته اند یا چون درآمدشان آنقدر کم است که پس از محاسبه ی کسری ها و اعتباراتِ مالیاتی چیزی برای پرداختِ مالیات تهش نمی ماند.

اما این بدان معنا نیست که دیگر هیچ مالیاتی نمی پردازند. اصولاً مالیاتهای محلی و ایالتی را همه ی افراد می دهند. همه ی افراد مستقیم یا غیر مستقیم مالیاتِ بر املاک و مالیاتِ بنزین را می دهند. به علاوه، مالیاتِ حقوق بگیران از حقوقِ همه ی افرادِ شاغل کسر می گردد.

بنا به اظهارِ مرکزِ سیاستهای مالیاتی (Tax Policy Center) تنها 14.4 درصد از مردم هیچگونه مالیاتی اعم از مالیاتِ بر درآمد و مالیاتِ حقوق بگیران پرداخت نمی کنند، که اکثرِ آنان سالخوردگان بوده و پیش از بازنشستگی احتمالً مالیاتهای خود را پرداخت کرده اند.

آیا کاهشِ مالیات سببِ افزایشِ درآمد می شود؟

این دیدگاه که کاهشِ مالیات می تواند چنان رونقی به فعالیتهای جدیدِ اقتصادی بدهد که در عمل منجر به افزایشِ درآمدِ دولت گردد در چند دهه ی اخیر شدیداً در سیاستهای آمریکا جاری و بر آن تاثیرگذار بوده است.

اصلِ این دیدگاه را از آنِ آرتور لافر (Arthur Laffer)، اقتصاددانِ محافظه کارِ دولتِ ریگان می دانند. در سالِ 974 روزي لافر در رستوراني در شهر واشنگتن و در حضورِ مقاماتِ دولتِ فورد از کيف خود دستمالي بيرون آورد و بر روي آن نموداري رسم کرد تا نشان دهد که چگونه نرخ هاي مالياتي بر درآمد مالياتي اثر مي گذارد.

او شکلي شبيه به منحنیِ زیر رسم کرده و سپس اظهار کرد که ايالات متحده امريکا بر روي شاخه ی نزوليِ اين منحني قرار دارد. نرخ هاي مالياتيِ امريکا به قدري زيادي بودند که کاهشِ آن ها قطعاً موجبِ افزايشِ درآمدِ مالياتي مي شد:

در مقامِ نظریه این دیدگاه کاملاً درست است. کشوری را فرض کنید که برای فروشِ آبجو 1000 درصد مالیات وضع کند. این کشور بیش از آنکه درآمدِ مالیاتی اش افزایش پیدا کند فروشِ قانونیِ آبجو اش کاهش پیدا خواهد کرد. مردم ترجیح می دهند که یا اساساً آبجو نخرند یا آن را از بازارهای سیاه تهیه کنند. نظیرِ همین رویداد را تا حدی می توان درموردِ مالیاتِ بر درآمد در نظر گرفت.

هم رونالد ریگان و هم جرج دبلیو بوش که کاهشِ چشمگیرِ مالیات ها را در دستورِ کارِ خود داشتند به شدت بر این نظریه متکی بودند. اما در عمل نتیجه ای عکس حاصل شد وکسریِ بودجه در هر دو دولت خیلی زود سر به فلک گذاشت. تا اینکه بیل کلینتون مجدداً با افزایشِ مالیاتها آن را تعدیل کرد:

در دورانِ اوباما محافظه کاران بحثهای لافری را کنار گذاشتند. البته همچنان مدافعِ کاهشِ مالیاتها بودند اما آنچه بیش از همه برآن تاکید داشتند کاهشِ «هزینه ها» بود.

آیا ارتقای طبقه ی مالیاتی به واسطه ی اضافه حقوق به ضررم خواهد بود؟

این باور، تصورِ رایج اما غلطی است و کنگره عاقل تر از این حرفهاست. وقتی اضافه حقوقِ شما موجب شود که در طبقه ی مالیاتیِ بالاتری قرار بگیرید، معنایش این است که نرخِ مالیاتِ افزوده ی شما افزایش یافته است. اما حقوقی که تا قبل از این می گرفتید با همان نرخِ مالیاتِ قبلی محاسبه خواهد شد.

فرض کنید که حقوقِ شما 100 دلار بوده و 10 درصدِ آن به عنوانِ مالیات کسر می شده است، و حالا 150 دلار می گیرید و چون درآمدِ 110 دلار به بعد مشمولِ مالیاتِ 15 درصدی می شود، این افزایشِ حقوق موجبِ نگرانیِ شما شده است.

اما باید بدانید که طبقِ آیین نامه ی مالیاتی شما بابتِ 110 دلارِ اولیه ی درآمدِ خود تنها همان 10 درصد را مالیات می دهید (یعنی 11 دلار)، و تنها بابتِ آن 40 دلارِ بیشتر است که بایستی 15 درصد بپردازید (یعنی 6 دلار) که در مجموع، مالیاتی که می پردازید 17 دلار می شود. این یعنی اینکه شما بابتِ آن 50 دلار افزایشِ درآمد 7 دلار افزایشِ مالیات خواهید داشت. پس باز هم 43 دلار به درآمدِ خالصِ شما اضافه شده است و شما ثروتمندتر شده اید.

چرا مالیاتی که به درآمدِ سرمایه تعلق می گیرد کمتر از مالیاتِ بر درآمدهای معمول است؟

نرخِ مالیاتی که به سودِ سرمایه گذاری های بلندمدت (سودی که از فروشِ سهام یا سایرِ دارایی ها نصیبِ شخص می گردد) و یا به سودِ سهام (پولی که یک شرکت به سهامدارانِ خود می دهد) تعلق می گیرد پایین تر از نرخِ درآمدهای معمول است.

از این گذشته، اکثرِ درآمدهای معمولی مشمولِ مالیاتِ حقوق بگیران می شوند حال آنکه درآمدِ سرمایه چنین نیست. این امر در نظرِ بسیاری از مردم ناعادلانه است، به ویژه آنکه درآمدِ حاصل از سودِ سرمایه اکثراً در اختیارِ متمول ترین خانوارهای آمریکایی است.

دو دلیلِ عمده را برای پایین تر بودنِ اینگونه مالیاتها بر شمرده اند:

یک دلیل که با عدالت مرتبط است این است که مالیاتِ درآمدِ سرمایه قبلاً اخذ شده است. وقتی شما کار می کنید حقوقی می گیرید و مالیاتِ آن را می پردازید. آنگاه بخشی از حقوقِ پس انداز شده ی خود را سرمایه گذاری می کنید. سرمایه تولیدِ سود می کند و دولت مالیاتِ آن سود را مطالبه می کند. این است که برخی ها نامِ آن را «مالیاتِ دوباره» می گذارند، یعنی مالیات بر پولی که قبلاً یکبار مالیاتش پرداخت شده است.

دلیلِ دیگرِ پایینتر بودنِ مالیات بر سودِ سرمایه، که به رشدِ اقتصادی مرتبط است، این است که مردم هرچه بیشتر تشویق به سرمایه گذاری شوند. علی الاصول، مردم هرچه بیشتر پس انداز و سرمایه گذاری کنند سرمایه گذاری های تجاری رونقِ بیشتری خواهد گرفت و در نتیجه رشدِ اقتصادی بیشتر، و در دراز مدت وضعِ معیشتِ مردم بهتر خواهد شد.

این دیدگاه گرچه نزدِ اکثرِ اقتصاددانان مرسوم و مقبول است، اما بررسی ها نشان می دهد که تردیدها در اینباره رو به افزایش است.

آیا نرخِ مالیات در آمریکا بالاست؟

بر اساسِ استانداردهای کشورهای ثروتمند، مالیات در کشورِ آمریکا پایین است. جدیدترین داده های سازمانِ همکاریِ اقتصادی و توسعه (OECD) مربوط به سالِ 2012 است، اما تصویری که از آن فراهم شده است آنقدر گویاست که تغییراتِ جزئی در آن تاثیرِ چندانی ندارد:

اما از طرفی، اگر بخواهیم بر حسبِ بالاترین نرخِ مالیاتِ افزوده به مسأله بنگیریم آمریکا یکی از بالاترین نرخهای مالیات را دارد. بالاترین نرخِ مالیاتِ بر درآمد در آمریکا که عبارت است از 39.6 درصد، بر اساسِ استانداردهای کشورهای اروپایی پایین محسوب می شود، اما اگر در کالیفرنیا زندگی کنید سقفِ مالیاتِ بر درآمدِ ایالتیِ شما 13.3 درصد و مالیاتِ بر درآمدِ محلیِ شما 3 درصد خواهد بود.

از این نظر گرچه از کشوری همچون سوئد که سقفِ نرخِ مالیاتیِ آن 57 درصد است البته پایین تر هستیم، اما از کشورهایی چون آلمان و دانمارک سبقت گرفته ایم.

نرخِ رسمیِ مالیاتِ مشارکت (که نوعی از مالیاتِ بر درآمد است) در آمریکا 35 درصد است که این هم بر حسبِ استانداردهای جهانی بالاست، با این حال اکثرِ شرکتها عملاً خیلی کمتر از این میزان مالیات را پرداخت می کنند.

تاثیرِ نرخِ تصاعدیِ مالیاتهای فدرال بر بازتوزیعِ ثروت چقدر است؟

یکی از اهدافِ سیاستهای مالیاتی این است که منابعِ اقتصادی بینِ دارا و ندار بازتوزیع شود، یعنی از یکی کسر و به دیگری افزوده شود تا نابرابری های اقتصادی کاهش یابد. در آمریکا نیز آیین نامه ی مالیاتهای فدرال به شدت بر بازتوزیعِ ثروت متمرکز است.

لین کنورتی (Lane Kenworthy)، جامعه شناسِ دانشگاهِ آریزونا، طیِ تحقیقاتی تاثیرِ نظامهای مالیاتیِ کشورهای مختلف بر کاهشِ نابرابری های اقتصادی را به تصویر کشیده است. از این جهت بینِ کشورهای مختلف تفاوتِ چندان فاحشی وجود ندارد، با این حال آمریکا در این میان پیشتازِ سایرین است.

اینکه کشورهایی مثلِ فنلاند، سوئد و آلمان در بازتوزیعِ ثروت موفق تر از آمریکا عمل کرده اند دلیلش اعمالِ فشارهای مالیاتیِ بیشتر بر اغنیا نیست، بلکه ایجادِ تسهیلاتِ بیشتر به نفعِ فقراست.

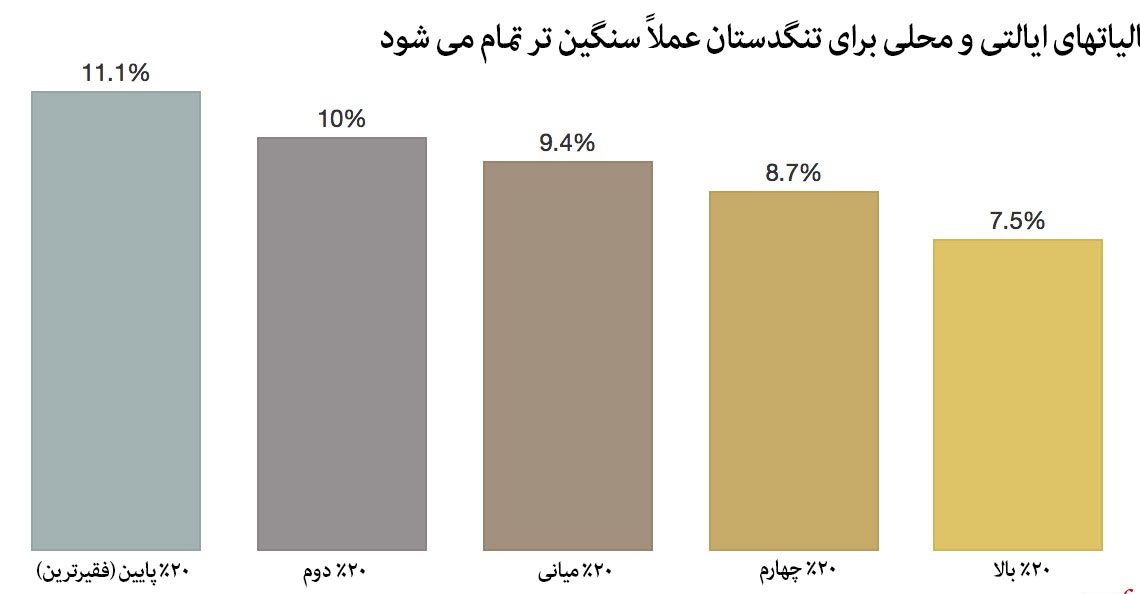

نکته ی درخورِ توجه اینکه مالیاتهای محلی و ایالتی تنازلی هستند (برخلافِ مالیاتهای فدرال که تصاعدی است)، به این معنا که اقشارِ کم درآمدتر باید درصدِ بیشتری از درآمدِ خود را مالیات بدهند.

بنابراین، گرچه در کشورِ آمریکا مالیاتها روی هم رفته نقشِ اندکی در بازتوزیعِ ثروت دارند، اما نقشِ مالیاتهای فدرال به خودیِ خود در بازتوزیعِ ثروت زیاد است.

چرا نرخِ مالیاتهای فدرال تصاعدی و نرخِ مالیاتهای محلی و ایالتی تنازلی است؟

دولتِ فدرالِ آمریکا نظامِ مالیاتیِ خود را به گونه ای تنظیم کرده است که خانوارهای ثروتمند درصدِ بیشتری از درآمدِ خود را نسبت به خانوارهای کم درآمدتر مالیات بدهند. این الگو بر اساسِ داده هایی که Citizens for Tax Justice به دست داده است در موردِ مالیاتهای ایالتی و محلی درست برعکس است.

دلیلش این است که متعلَقِ مالیاتهای فدرال با متعلَقِ مالیاتهای ایالتی و محلی متفاوت است. دولتِ فدرال بخشِ عمده ی عایدیِ خود را از مالیاتِ بر درآمد به دست می آورد، به این صورت که از هرکس درآمدِ بیشتری داشته باشد بیشتر مالیات می گیرد.

اما دولتهای محلی و ایالتی شدیداً متکی بر مالیاتِ بر فروش هستند، و از آنجا که پس اندازِ مردمِ فقیر خیلی ناچیز است، مالیاتِ بر فروش بیش از همه درآمدِ این قشر از جامعه را تحت تاثیر قرار می دهد. به علاوه، دولتهای محلی و ایالتی بخشِ زیادی از درآمدِ خود را نیز از محلِ مالیاتِ بر املاک کسب می کنند و از آنجا که اقشارِ متوسط همه ی دارایی شان خانه ای است که در آن می نشینند، این مالیات بیشتر گریبانگیرِ این قشر از جامعه می گردد. (پس مالیاتِ تنازلی در اصل از همه به صورتِ یکسان اخذ می شود اما عملاً زندگیِ اقشارِ کم درآمدتر را بیشتر تحتِ تاثیر قرار می دهد.)

از این میان، 1112 قتل، یعنی بیش از دوسومِ آنها، به ضربِ گلوله بوده است، که با توجه به اینکه اسلحه نسبت به سایرِ ابزارهای موردِ استفاده ی پلیس کشنده تر است چندان هم جای تعجب هم ندارد. همچنین، شمارِ قابلِ توجهی از این کشتارها براثرِ ماشین کوبی، شوکرهای برقی، و خفگی بوده است.

برخی دیگر نیز دراثرِ ضربِ چاقو، شرایطِ اورژانسی، و «خودکشی به دستِ پلیس» کشته شده اند. موردِ آخر به نوعی از قتل گفته می شود که قربانی با چزاندنِ پلیس آن را سبب می شود.

آیا مالیاتهای سنگین اقتصاد را در هم می کوبد؟

یکی از بحث برانگیز ترین سوالات در عالمِ سیاست همین است، و می دانید که در هر موضوعِ جنجال بر انگیزی دو طرفِ دعوا وجود دارد. اقتصاددانهای محافظه کاری نظیرِ گریگوری منکیو (Gregory Mankiw) مدلهایی طراحی کرده اند که نشان می دهد با کاهشِ مالیات می توان سالانه دهها میلیارد دلار به رشدِ اقتصادی کمک کرد. از طرفی اقتصاددان های لیبرال عملاً این مدلها را به هیچ می انگارند چرا که معتقدند رشدِ اقتصادیِ آمریکا با میزانِ مالیات ارتباط ندارد.

چرا سیستمِ مالیاتِ بر درآمد اینقدر پیچیده است؟

هرچقدر سیاستمداران از پیچیدگیِ نظامِ مالیاتی گله مند هستند همانقدر هم به پیچیده تر شدنِ آن کمک می کنند، از آن رو که آنها دوست دارند اهدافِ اجتماعیِ موردنظرشان را با انواع و اقسامِ طرحها در جامعه محقق کنند.

و ساده ترین راه جهتِ نیل به این اهداف مساعدتِ دولت از طریقِ کاهشِ مالیات هاست. لذا برای مثال، عوضِ اینکه افرادِ صاحب خانه هر ماه ناچار باشند صورتحساب پر کنند، از مزیتِ کسریِ مالیات که بابتِ وامِ مسکن به آنها تعلق می گیرد استفاده می کنند.

به علاوه، داشتنِ فرزند، نگهداری از فرزند، کمک به خیریه ها، تحصیلِ فرزندان، و بسیاری از موقعیتهای دیگر سبب می شود تا افراد بتوانند مشمولِ کسریِ مالیاتی، معافیتِ مالیاتی و اعتباراتِ مالیاتی گردند.

مالیاتِ بر املاک چیست؟

هنگامی که شخصی فوت می کند و ارثی از خود برجای می گذارد، اداره کلِ مالیات (IRS) همه ی تلاشِ خود را می کند تا سهمِ خود را از آن دریافت نماید، البته به شرطِ آنکه شخصِ متوفی بسیار متمول بوده باشد. عملاً بیش از 98 درصد از دارایی های ماترک مشمولِ هیچگونه مالیاتی نمی شوند، و حتی آن 2 درصدی که مشمولِ مالیات می شوند (دارایی های بسیار عظیم) هم، به واسطه ی معافیت ها، بخشودگی ها و استثناء ها، کمتر از 20 درصد از ارزششان سهمِ مالیات می شود.

اما چنانچه میراثِ درگذشته ارزشی بیش از 5340000 دلار داشته باشد اینجاست که مشمولِ نرخِ مالیاتِ افزوده می گردد و بسته به اینکه ارزشش از حدِ یاد شده چقدر بیشتر باشد تا 40 درصدِ آن سهمِ مالیات خواهد بود.

میزانِ عایدیِ ناشی از مالیاتِ ماترک سالانه حدودِ 20 میلیون دلار است.

درست به همین دلیل که تنها بخشِ بسیار اندکی از اموالِ ماترک مالیاتشان پرداخت می شود، لیبرال ها از فشارهای سیاسی در این باره خونشان به جوش می آید. عمده دلیلی که در مخالفت با مالیاتِ بر ماترک به گوش می رسد اساساً همانی است که علیهِ مالیاتِ بر درآمدِ سرمایه بیان می شود.

خیلی از مردم هم از اینکه از مرگِ شخص بهره برداریِ مالیاتی و سیاسی بشود منزجر می شوند. همین انزجار سبب شده است تا مخالفانِ مالیاتِ ماترک آن را «مالیاتِ مرگ» بنامند.

سایت شعارسال، با اندکی اضافات و تلخیص برگرفته از سایت حقایق آمریکا، تاریخ انتشار:- ، کدخبر: -: www.usfacts.ir