- اعلام جرم شورای رقابت علیه ۱۳ نهاد عمومی غیر دولتی و شرکت سهامی + لینک ثبت شکایت شهروندان از شرکت ها و نهادهای عمومی در سامانه شورای رقابت

- ادعای عدم افزایش قیمت نان از سال 1400 و عدم اعتراف به کم فروشی ها و گران فروشی های نان از سال 1400

- اداره مالیات به تمام گندکاری ها و اهمال های خودش می گوید،ممانعت از فرار مالیاتی!

- بازار سیاه واگنهای اجاره ای صادراتی به ترکمنستان ،حق العمل کاری و گمرکی که چشم فروبسته و راه آهنی که خوابیده

- این تبلیغ فست فود و ساندویچ نیست، قیمت سال 97 است

- انتقاد یک نماینده از چالش پیدا کردن ضامن کارمند رسمی برای دریافت وام

- خلا قانونی منجر به قاچاق خودرو به کشور و سکوت گمرک ، فراجا و ستاد مقابله با قاچاق کالا!

- افزایش سقف تراکنشهای بانکی(کارت خوان و درگاه بانکی) از 50 میلیون تومان به ۱۰۰ میلیون تومان

- چطور شد که بی ارزش ترین پول جهان را صاحب شدیم! نمی خواهیم عبرت بگیریم؟

- آقای موسی شهبازی، دکتری اقتصاد رو از کجا گرفتی؟

- شیوه خرید ارز بشکل اینترنتی و غیر حضوری + شرایط متقاضیان حقیقی دریافت ارز و لیست شعب

- گروگان گیری رفاه مردم با اسم رمز حمایت از خودروسازی داخلی دارای حاشیههای فساد و اهمال

- کارِ یکسان، حقوق متفاوت، گلهی کارگرانِ پیمانکاری از تبعیض

- الزام بازگشت قیمت کالاهای اساسی به شهریور ۱۴۰۰ موجب کسری بودجه میشود!

- فولاد نطنز ،سرمایه گذاری وسیع، اشتغال گسترده و ارزآوری مستمر

شنبه ۲۱ تير ۱۴۰۴ - 2025 July 12

شنبه ۲۱ تير ۱۴۰۴ - 2025 July 12

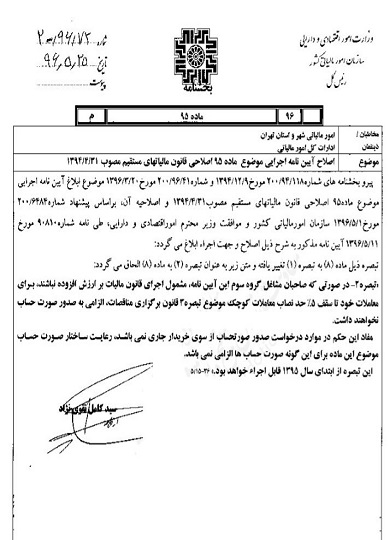

شعار سال: بر اساس بخشنامه رئیس سازمان مالیاتی، در صورتی که صاحبان مشاغل گروه سوم موضوع آیین نامه ماده 95 قانون مالیات های مستقیم، مشمول اجرای قانون مالیات بر ارزش افزوده نباشند، برای معاملات خود تا سقف 0.5درصد حد نصاب معاملات کوچک موضوع تبصره سه قانون برگزاری مناقصات، الزامی به صدور صورت حساب نخواهند داشت.

بر اساس مصوبه اردیبهشت ماه هیئت دولت، معاملات کوچک تا سقف مبلغ دویست و بیست میلیون (220٫000٫000) ریال، در معاملات متوسط مبلغ معامله بیشتر از سقف معاملات کوچک میباشد و از مبلغ دو میلیارد و دویست میلیون (2٫200٫000٫000) ریال تجاوز نکند، تعیین شده است. بر این مبنا در معاملات با ارزش کمتر از یک میلیون و 100 هزار تومان نیازی به ارائه کد اقتصادی طرفین(خریدار و فروشنده) وجود ندارد و معاملات فصلی با این شرایط به صورت تجمیعی قابل ارائه به سازمان مالیاتی میباشد.

در مشاغل گروه اول: مجموع مبلغ فروش کالا و خدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده (قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی عملکرد سال 1391 (مجموع برگ قطعیهای اصلی و متمم) و بعد که تا تاریخ پایان دی ماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد، هرکدام بیشتر از مبلغ سی میلیارد ریال باشد.همچنین اشخاص ذیل فارغ از حجم فعالیت خود از لحاظ انجام تکالیف جزء مودیان گروه اول محسوب میشوند: دارندگان کارت بازرگانی (وارد کنندگان و صادر کنندگان)- صاحبان کارخانهها و واحدهای تولیدی و بهره برداران معادن دارای جواز تأسیس و پروانه بهره برداری از وزارتخانه ذی ربط- صاحبان هتلهای سه ستاره و بالاتر- صاحبان بیمارستانها، زایشگاهها، کلینیکهای تخصصی- صاحبان مشاغل صرافی- فروشگاههای زنجیره ایی دارای مجوز فعالیت از وزارتخانه ذیربط.

مشاغل گروه دوم:مجموع مبلغ فروش کالا وخدمات سال قبل یا ده برابر درآمد مشمول مالیات قطعی شده(قبل از کسر معافیت) طبق آخرین برگ مالیات قطعی(مجموع برگ قطعیهای اصلی و متمم) عملکرد سال 1391 و بعد که تا تاریخ پایان دی ماه سال قبل از شروع سال مالیاتی ابلاغ شده باشد، هرکدام بیشتر از مبلغ ده میلیارد و تا سی میلیارد ریال باشد.

گروه سوم نیز مودیانی هستند که در گروههای اول و دوم قرار نمیگیرند جزء گروه سوم محسوب میشوند.

در ادامه این بخشنامه آمده است، مفاد این حکم در موارد درخواست صدور صورت حساب از سوی خریدار جاری نمیباشد، رعایت ساختار صورت حساب موضوع این ماده برای این گونه صورت حساب ها الزامی نیست.

سایت شعار سال، با اندکی تلخیص و اضافات برگرفته از وبسایت اقتصاد آنلاین، تاریخ 29 مرداد 96، کد مطلب: 213273:www.eghtesadonline.com