- اعلام جرم شورای رقابت علیه ۱۳ نهاد عمومی غیر دولتی و شرکت سهامی + لینک ثبت شکایت شهروندان از شرکت ها و نهادهای عمومی در سامانه شورای رقابت

- ادعای عدم افزایش قیمت نان از سال 1400 و عدم اعتراف به کم فروشی ها و گران فروشی های نان از سال 1400

- اداره مالیات به تمام گندکاری ها و اهمال های خودش می گوید،ممانعت از فرار مالیاتی!

- بازار سیاه واگنهای اجاره ای صادراتی به ترکمنستان ،حق العمل کاری و گمرکی که چشم فروبسته و راه آهنی که خوابیده

- این تبلیغ فست فود و ساندویچ نیست، قیمت سال 97 است

- انتقاد یک نماینده از چالش پیدا کردن ضامن کارمند رسمی برای دریافت وام

- خلا قانونی منجر به قاچاق خودرو به کشور و سکوت گمرک ، فراجا و ستاد مقابله با قاچاق کالا!

- افزایش سقف تراکنشهای بانکی(کارت خوان و درگاه بانکی) از 50 میلیون تومان به ۱۰۰ میلیون تومان

- چطور شد که بی ارزش ترین پول جهان را صاحب شدیم! نمی خواهیم عبرت بگیریم؟

- آقای موسی شهبازی، دکتری اقتصاد رو از کجا گرفتی؟

- شیوه خرید ارز بشکل اینترنتی و غیر حضوری + شرایط متقاضیان حقیقی دریافت ارز و لیست شعب

- گروگان گیری رفاه مردم با اسم رمز حمایت از خودروسازی داخلی دارای حاشیههای فساد و اهمال

- کارِ یکسان، حقوق متفاوت، گلهی کارگرانِ پیمانکاری از تبعیض

- الزام بازگشت قیمت کالاهای اساسی به شهریور ۱۴۰۰ موجب کسری بودجه میشود!

- فولاد نطنز ،سرمایه گذاری وسیع، اشتغال گسترده و ارزآوری مستمر

چهارشنبه ۲۹ بهمن ۱۴۰۴ - 2026 February 18

چهارشنبه ۲۹ بهمن ۱۴۰۴ - 2026 February 18

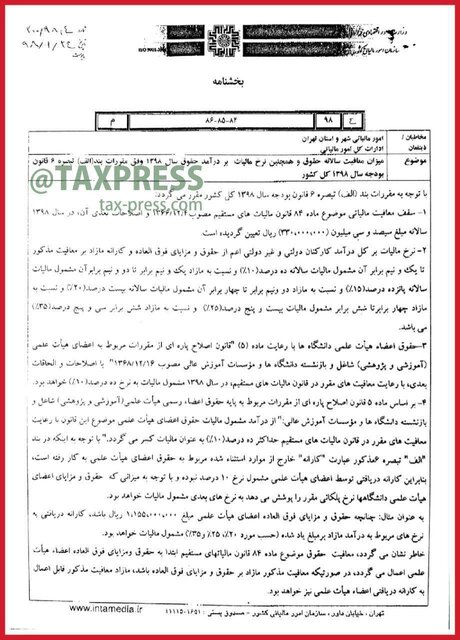

میزان مالیات بر حقوق ابلاغ شد

بر اساس این بخشنامه با استناد به مقررات بند (الف) تبصره شش قانون بودجه سال ۱۳۹۷ کل کشور مقرر شده است:

- 1سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم مصوب ۴/۱۲/۱۳۶۶ و اصلاحات بعدی آن در سال ۱۳۹۸ سالانه مبلغ ۳۳ میلیون تومان است.

- 2نرخ مالیات بر کل درآمد کارکنان دولتی و غیر دولتی اعم از حقوق و مزایای فوق العاده و کارانه مازاد بر معافیت مذکور تا یک و نیم برابر آن مشمول مالیات سالانه ۱۰ درصد و نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالانه ۱۵ درصد و نسبت به مازاد دو و نیم برابر تا چهار برابر آن مشمول مالیات سالانه ۲۰ درصد و نسبت به مازاد چهار برابر تا شش برابر مشمول مالیات ۲۵ درصد و نسبت به مازاد شش برابر ۳۵ درصد است.

- 3حقوق اعضا هیأت علمی دانشگاهها با رعایت ماده (۵) قانون اصلاح پارهای از مقررات مربوط به اعضای هیأت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی مصوب ۱۶/۱۲/۱۳۶۸ با اصلاحات و الحاقات بعدی، با رعایت معافیتهای مقرر در قانون مالیاتهای مستقیم، در سال ۱۳۹۸ مشمول مالیات به نرخ ۱۰ درصد خواهد بود.

- 4بر اساس ماده ۵ قانون اصلاح پارهای از مقررات مربوط به پایه حقوقی اعضا رسمی هیأت علمی (آموزشی و پژوهشی) شاغل و بازنشسته دانشگاهها و مؤسسات آموزش عالی از درآمد مشمول مالیات حقوق اعضای هیأت علمی موضوع این قانون، با رعایت معافیتهای مقرر در قانون مالیاتهای مستقیم حداکثر ۱۰ درصد به عنوان مالیات کسر میشود.

با توجه به اینکه در بند "الف" تبصره مذکور عبارت "کارانه خارج از موارد استثنا شده مربوط به حقوق اعضای هیأت علمی به کار رفته است، بنابر این کارانه دریافتی توسط اعضای هیأت علمی مشمول نرخ ۱۰ درصد نبوده و با توجه به میزانی که حقوق و مزایای اعضای هیأت علمی دانشگاهها نرخ پلکانی مقرر را پوشش میدهد. به نرخهای بعدی مشمول مالیات خواهد بود. به عنوان مثال: چنانچه حقوق و مزایای فوق العاده اعضای هیأت علمی مبلغ ۱۱۵ میلیون تومان باشد، کارانه دریافتی به نرخهای مربوط به درآمد مازاد بر مبلغ یاد شده (حسب مورد ۲۰ درصد، ۲۵ و ۳۵ درصد) مشمول مالیات خواهد بود.

خاطر نشان میشود، معافیت حقوق موضوع ماده ۸۴ قانون مالیاتهای مستقیم ابتدا به حقوق و مزایای فوق العاده اعضا هیأت علمی اعمال میشود، در صورتیکه معافیت مذکور مازاد بر حقوق و مزایای فوق العاده باشد، ما زاد معافیت مذکور قابل اعمال به کارانه دریافتی اعضا هیأت علمی نیز خواهد بود

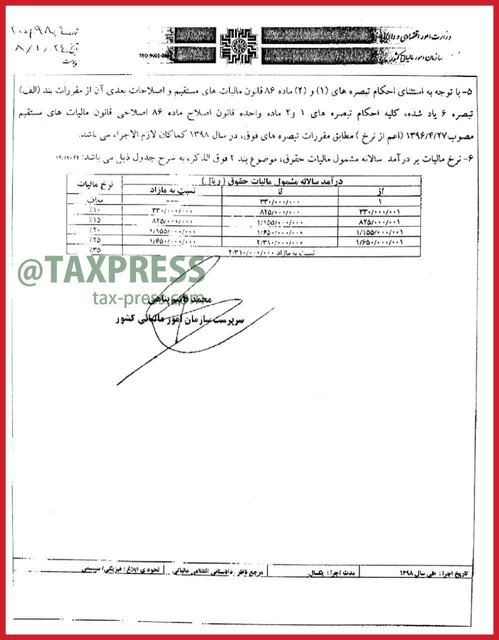

با توجه به استثنای احکام تبصرههای (۱) و (۲) ماده ۸۹ قانون مالیاتهای مستقیم و اصلاحات بعدی آن از مقررات بند (الف) تبصره شش یاد شده، کلیه احکام صادره تبصرههای یک و دو ماده واحده قانون اصلاح ماده ۸۶ اصلاحی قانون مالیاتهای مستقیم مصوب ۲۷/۴/۹۶ (اعم از نرخ) مطابق مقررات تبصرههای فوق در سال ۱۳۹۸ کماکان لازم الاجرا است.

- 6نرخ مالیات بر درآمد سالانه مشمول مالیات حقوق، موضوع بند دو فوق الذکر به شرح جدول زیر است:

شعارسال، با اندکی تلخیص و اضافات بر گرفته از خبرگزاری ایسنا، تاریخ انتشار: 25فروردین 1398 ، کدخبر:98012510233،www.isna.ir