- اعلام جرم شورای رقابت علیه ۱۳ نهاد عمومی غیر دولتی و شرکت سهامی + لینک ثبت شکایت شهروندان از شرکت ها و نهادهای عمومی در سامانه شورای رقابت

- ادعای عدم افزایش قیمت نان از سال 1400 و عدم اعتراف به کم فروشی ها و گران فروشی های نان از سال 1400

- اداره مالیات به تمام گندکاری ها و اهمال های خودش می گوید،ممانعت از فرار مالیاتی!

- بازار سیاه واگنهای اجاره ای صادراتی به ترکمنستان ،حق العمل کاری و گمرکی که چشم فروبسته و راه آهنی که خوابیده

- این تبلیغ فست فود و ساندویچ نیست، قیمت سال 97 است

- انتقاد یک نماینده از چالش پیدا کردن ضامن کارمند رسمی برای دریافت وام

- خلا قانونی منجر به قاچاق خودرو به کشور و سکوت گمرک ، فراجا و ستاد مقابله با قاچاق کالا!

- افزایش سقف تراکنشهای بانکی(کارت خوان و درگاه بانکی) از 50 میلیون تومان به ۱۰۰ میلیون تومان

- چطور شد که بی ارزش ترین پول جهان را صاحب شدیم! نمی خواهیم عبرت بگیریم؟

- آقای موسی شهبازی، دکتری اقتصاد رو از کجا گرفتی؟

- شیوه خرید ارز بشکل اینترنتی و غیر حضوری + شرایط متقاضیان حقیقی دریافت ارز و لیست شعب

- گروگان گیری رفاه مردم با اسم رمز حمایت از خودروسازی داخلی دارای حاشیههای فساد و اهمال

- کارِ یکسان، حقوق متفاوت، گلهی کارگرانِ پیمانکاری از تبعیض

- الزام بازگشت قیمت کالاهای اساسی به شهریور ۱۴۰۰ موجب کسری بودجه میشود!

- فولاد نطنز ،سرمایه گذاری وسیع، اشتغال گسترده و ارزآوری مستمر

چهارشنبه ۱۸ تير ۱۴۰۴ - 2025 July 09

چهارشنبه ۱۸ تير ۱۴۰۴ - 2025 July 09

شعار سال: شبکه بانکی کشور در میانه سال 1394 شامل: 8 بانک دولتی (سه بانک تجاری و 5 بانک تخصصی)، 20 بانک تجاری خصوصی، 2 بانک قرض الحسنه و 4 موسسه اعتباری دارای مجوز است که نقش فوق العاده مهمی در تخصیص اعتبارات و تامین مالی بازی می کنند. از 816 هزار میلیارد تومان نقدینگی کشور در پایان خردادماه 1394 حدود 86 درصد آن را شبه پول (سپرده های غیردیداری) تشکیل می دهد که از پتانسیل بالای شبکه بانکی در اثرگذاری بر چرخش کارآمد و سالم (یا ناکارآمد و فاسد) نقدینگی حکایت دارد.

شبکه بانکی کشور در سال های اخیر با چالش ها و مشکلات زیادی روبرو شده است. مجموعه مولفه های مربوط به وضعیت سلامت و کارایی شبکه بانکی و نیز عملکرد تامین مالی و تسهیلات اعطایی نشان دهنده عملکرد نامطلوب نظام بانکی (بانک مرکزی و شبکه بانکی) است به نحوی که وضعیت شاخص های سلامت و کارایی شبکه بانکی از جمله کفایت سرمایه (متوسط شبکه بانکی حدود 6 درصد)، نسبت تسهیلات غیرجاری به کل تسهیلات (حدود 12 درصد)، کیفیت دارایی ها (حجم بالای دارایی های غیرنقد)، حجم بدهی ها (بدهی بسیار زیاد بانک ها به بانک مرکزی)، حجم بازار غیرمتشکل پولی (سهم بالای موسسات غیرمجاز در عملیات بانکی)، به ویژه در سال های اخیر وضعیت نامطلوبی داشته است.

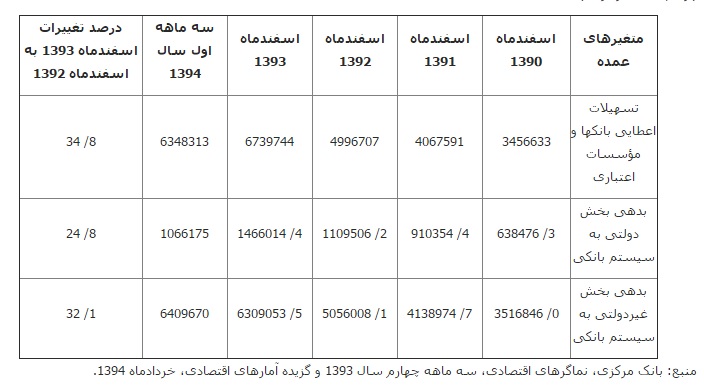

آمار مربوط به عملکرد تسهیلات اعطایی بانک ها و موسسات اعتباری غیربانکی نیز، نشان از رشد نسبی (35 درصد) مانده تسهیلات اعطایی شبکه بانکی در پایان اسفندماه 1393 نسبت به اسفند ماه 1392 دارد. البته لازم به ذکر است بخش قابل توجهی از ارقام تسهیلات جدید، واقعی نبوده و صرفاً ناشی از تمدید تسهیلات اعطایی قبلی (انتقال تسهیلات غیرجاری به سرفصل تسهیلات جاری) است که به دلیل شفافیت پایین در صورت های مالی بانک ها ابهامات زیادی دراین خصوص وجود دارد.

طی سال های 1390-1392 تسهیلات پرداختی به قیمت ثابت سال 1383 (تسهیلات بانکی در مقدار حقیقی) کاهش یافته است ولی در سال 1393 این رقم افزایش یافته است. البته با توجه به مسائلی مانند تمدید تسهیلات اعطایی، به نظر می رسد سهم اعتبار تازه تزریق شده کمتر از 30 درصد تسهیلات اعطایی باشد.

وضعیت متغیرهای اعتباری طی سال های 1390-1393

(ارقام به میلیارد ریال)

در سال 1393 تسهیلات برای سرمایه در گردش 7/ 60 درصد از کل تسهیلات را به خود اختصاص داده است. بخش های «خدمات» و «صنعت و معدن» به ترتیب با 6/ 36 و 2/ 31 درصد بیشترین سهم از تسهیلات پرداختی بانک ها در سال 1393 را به خود اختصاص داده اند و سهم بخش های «بازرگانی»، «مسکن و ساختمان» و «کشاورزی» از کل تسهیلات پرداختی نیز به ترتیب معادل 7/ 12، 8/ 11 و 5/ 7 درصد بوده است. البته باید توجه داشت که به دلیل آنکه شیوه اخذ این اطلاعات، کاملا مبتنی بر خوداظهاری بانک هاست، به هیچ عنوان قابل اتکا نیست و سهم واقعی بخش ها و رشته فعالیت های مختلف از کل تسهیلات بانکی مشخص نیست.

مطالب سیستم بانکی از بخش های دولتی و غیردولتی طی سالهای 1390-1392 به طور متوسط سالیانه به میزان 22 درصد افزایش یافته است. این روند در سال 1393 نیز با رشد 2/ 19 درصدی ادامه یافته است.

بنابراین در اثر شوک ارزی نیمه دوم سال 1390 و افزایش شدید قیمت ارز، قیمت کالاهای وارداتی و هزینه های تولد افزایش یافت. بنابراین در شرایط رکود تورمی تولیدکنندگان قادر نبودند دیون و بدهی خود را به طور کامل به نظام بانکی بازپرداخت کنند. علاوه بر این عدهای از مشتریان بانک ها طی سال های اخیر تحت تاثیر اختلالاتی که در نتیجه تحریم در مورد تبادلات مالی برای آنان به وجود آمده بود، از بازپرداخت تسهیلات بازماندهند و لذا مانده مذکور به سرفصل غیرجاری منتقل شد.

*چالش های نظام پولی و بانکی

مهم ترین چالش هایی که نظام پولی و بانکی کشور در حال حاضر با آنها روبرو است در ادامه تشریح خواهد شد. دقت در ماهیت این مشکلات نشان می دهد که نمی توان انتظار ارتقای یکباره عملکرد نظام بانکی کشور را در کوتاه مدت داشته باشیم.

1-چالش های بینشی سیاستگذاران

تصور و شناخت نادرست سیاستگذاران از نظام بانکی موجب اتخاذ تصمیمات غیرعلمی و غیرکارشناسانه شده است. این تصمیمات نظام پولی و بانکی را در خدمت بخشا و فعالیت هایی قرار داده که در مواردی کاملا روشن، نه تنها مغایر موازین شناخته شده است، بلکه مخالف اهداف عنوان شده خود دولت ها بوده است. بعضی از جلوه های عینی این تصور و شناخت نادرست،سیاست ها و تصمیماتی مانند زیر است:

1- مترادف دانستن افزایش حجم اعتبارات با افزایش تولید

2- نگاه به سپرده های مردم در نظام بانکی به عنوان ابزار سیاستگذاری دولت

3- نفی رابطه مستقیم و نه ضرورتاً برابر سطح قیمت ها و نقدینگی

4- عدم اعتقاد به لزوم برابری منابع و مصارف در نظام بانکی

5- تعیین دستوری نرخ سود اسمی سپرده ها و اعتبارات

6- اعلام بخشودگی جزئی و کلی بدهکاران سیستم بانکی

7- تثبیت نرخ اسمی ارز در کنار تورم دو رقمی اقتصاد کشور

8- گسترش فضای نااطمینانی در مدیریت موسسات اعتباری و سلامت عملکرد آنها

9- اظهارات روزمره و متناقض مقامات مسئول دولتی در باب مسائل پولی و ارزی

10- تضعیف عملی اقتدار بانک مرکزی

در نهایت باید عنوان کرد که هدف سیاستگذار پولی و اقتصادی در شرایط اقتصاد مقاومتی، باید کمک به ثبات اقتصادی و مالی و افزایش پیش بینی پذیری محیط رشد اقتصادی و توسعه کشور، باید اولویت سیاستگذاران اقتصاد اعم از مجلس شورای اسلامی و دولت در سالهای 1394 و 1395 باشد

2-کیفیت پایین دارایی های بانکی و تنگنای اعتباری بانکها

یکی از چالش های شبکه بانکی در ایران وجود دارایی های غیرنقد و ثابت زیاد در ترازنامه بانک هاست که این مسئله موجب کاهش دسترسی به وجوه نقد برای عملیات اعتباری بانک ها می شود. مهم ترین اقلامی که موجب انجماد دارایی های بانک ها شده عبارتند از:

1- بدهی دولت به بانکها (حدود 100 هزار میلیارد تومان معادل 15 درصد دارایی های بانک ها)

2- مطالبات غیرجاری شبکه بانکی از بخش غیردولتی (حدود 13 درصد از کل مطالبات)

3-دارایی های ثابت بانک ها که ناشی از سرمایه گذاری های بانک ها در حوزه زمین و مسکن، تملیک وسایل و ... است.

3-بازار غیرمتشکل پولی و تحمیل ریسک بالا به بازار

یکی از مهم ترین شاخص های انضباط و سلامت نظام بانکی سهم بازار غیرمتشکل پولی از کل بازار است. نهادهایی همچون صندوق های قرض الحسنه، تعاونی های اعتبار، موسسات اعتباری غیربانکی علی رغم تاثیر قابل توجهی که در بازار پول و حجم نقدینگی دارند، تحت نظارت دقیق بانک مرکزی قرار ندارند و این امر موجب عدم شفافیت شدید در نظام پولی، بالا بودن احتمال پولشویی در شبکه بانکی و توسعه فعالیت های غیرمولد در نظام پولی کشور شده است. این مسئله همچنین موجب عدم انضباط در زمینه نرخ های سود بانکی و بروز رقابت های مخرب میان بانک ها با موسسات غیرمجاز و افزایش ریسک اعتباری موسسات به دلیل عدم رعایت ضوابط مدیریت ریسک و نهایتاً عدم کارایی نظام بانکی می شود.

البته لازم به ذکر است ساماندهی بازار غیرمتشکل پولی طی دو سال گذشته توسط بانک مرکزی پیگیری شده و در این راستا توفیقاتی نیز وجود داشته است.

4-رشد فزاینده بدهی بانک ها به بانک مرکزی (اضافه برداشت، خط اعتباری و ..)

مسئله رشد فزاینده بدهی بانک ها به بانک مرکزی در سال های اخیر یکی از عوامل ایجاد بحران در نظام بانکی شده است. بخشی از این بدهی، به دلیل خطوط اعتباری است که بانک مرکزی به بانک های دولتی اعطا نمود (از جمله برای طرح مسکن مهر). اما بخش دیگر مربوط به اضافه برداشت های بانک ها از حساب های بانک مرکزی است. به دلیل آنکه مورد دوم خارج از کنترل و اراده بانک مرکزی انجام شده و طی سال گذشته نیز به شدت افزایش یافته، نشان از افزایش خطر اعسار در نظام بانکی کشور است.

5-شکاف بالای بین عملکرد شبکه بانکی و قانون عملیات بانکی بدون ربا

عملکرد بانک های کشور به خصوص در سال های اخیر در زمینه میزان انطباق با عملیات بانکی بدون ربا (قانون مصوب 1362) شبهات زیادی را در مشروعیت عقود، ربوی شدن عملیات و صوری شدن معاملات و عقود باکی مطرح کرده است که لزوم بازنگری در قانون و افزایش نظارت شرعی را روشن می کند.

6-عدم شفافیت شبکه بانکی در حوزه عملکرد مالی و اعتباری (صورت های مالی غیرشفاف و...)

عملکرد نظام بانکی در حوزه شفافیت نیازمند بهبود است. این مسئله درخصوص صورت های مالی بانک ها و عدم اتکاپذیری آنها و ارائه اطلاعات مالی به سپرده گذاران و سهام داران بیشتر مورد توجه است. به طور کلی نبود استاندارد مشخص در صورت های مالی، عدم استفاده از سازوکارهای نظارت سیستمی بر صورت های مالی از طریق دسترسی آنلاین بر عملکرد مالی بانک ها،سازوکارهای ضعیف حسابرسی و نداشتن حسابرسی داخلی کارآمد موجب عدم شکل گیری شفافیت مالی بانک ها شده است.

*جمع بندی

در مجموع نظام بانکی در اقتصاد ایران در گردش فعالیت های اقتصادی نقشی تعیین کننده دارد و این مهم از طرق مختلف و با ابزارهای گوناگون صورت می گیرد. حاصل نهایی و عملکرد درست این نظام که از دغدغه های بجا و بسیار مهم مردم و مسئولان است می تواند رشد اقتصادی بالاتر و تورم پایین تر را به همراه داشته باشد. بررسی ها نشان می دهند که، روند بلندمدت سیاست های پولی ایران اولاً در راستای بندهای (9) [1]و (19)[2] سیاست های کلی اقتصاد مقاومتی نبوده و ثانیا مورد نقد بسیاری از محققان قرار گرفته است.

[1] - بند 9 سیاست های کلی اقتصاد مقاومتی : اصلاح و تقویت همهجانبه نظام مالی کشور با هدف پاسخگویی به نیازهای اقتصاد ملی، ایجاد ثبات در اقتصاد ملی و پیشگامی در تقویت بخش واقعی.

[2] - بند 19 سیاست های کلی اقتصاد مقاومتی : شفافسازی اقتصاد و سالمسازی آن و جلوگیری از اقدامات، فعالیتها و زمینههای فسادزا در حوزههای پولی، تجاری، ارزی و ... .

با اندکی اضافات و تلخیص برگرفته از خبرگزاري صدا و سیما، تاریخ انتشار10 بهمن 1394، کد مطلب: 1013163: www. iribnews.ir